個人再生のお手続きには様々な適用要件がございます。また個人再生がメリットになる方もいらっしゃれば、他のお手続きの方がメリットになられる方もいらしゃいます。

司法書士法人YMTでは、個人再生の「適用要件」「メリット」「デメリット」を判断し、詳しくご説明させていただいております。

ただ「先ずは簡易的な診断からお願いしたい。」という方向けに簡易診断ツールをご準備させていただきました。

全て無料でご利用いただけますのでお気軽にご利用くださいませ。

個人再生による

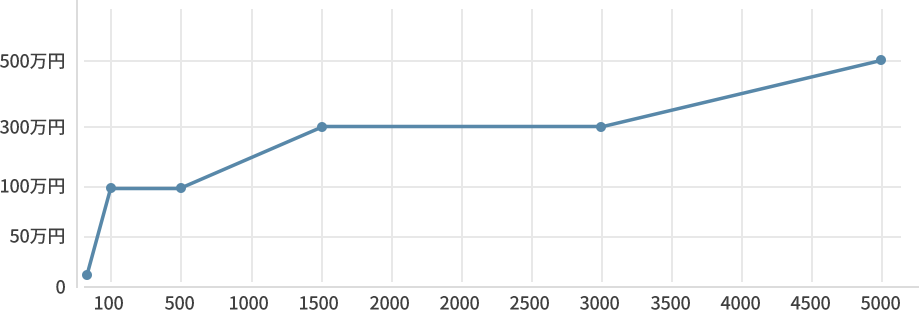

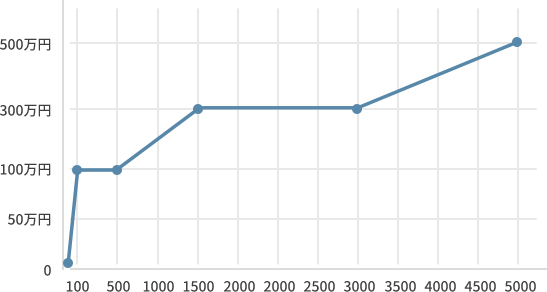

個人再生による| 債務総額 | 最低弁済額 |

|---|---|

| 全額 | |

500万円未満 |

100万円 |

1500万円未満 |

債務総額の5分の1 |

3000万円未満 |

300万円 |

5000万円未満 |

債務総額の10分の1 |

債務額100〜

500万円未満は

最低弁済額が一定

債務額1500〜

3000万円未満は

最低弁済額が一定

最低弁済額

債務の総額(万円)

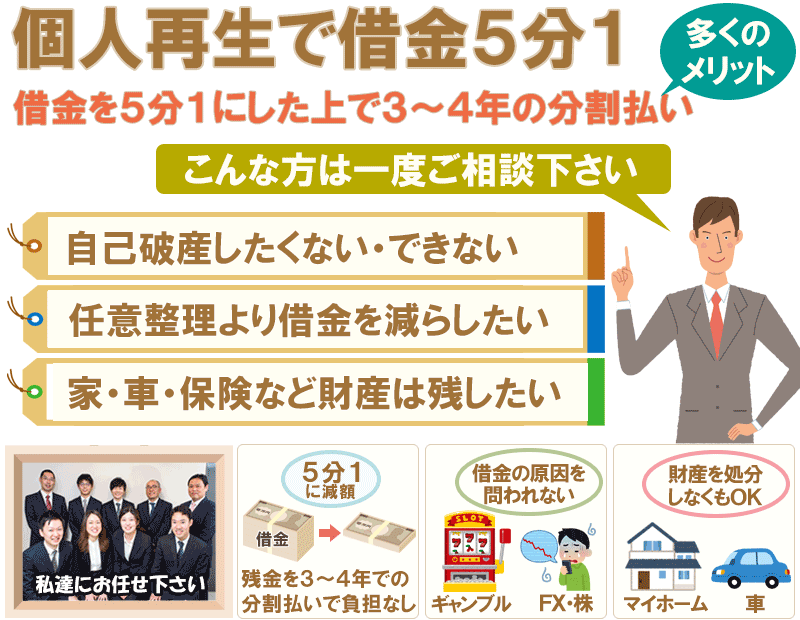

自己破産と違い職業制限がない

(保険外交員、警備員等)

自己破産と違い

借入れの使途は問われない

自己破産と違い

財産を処分する必要がない

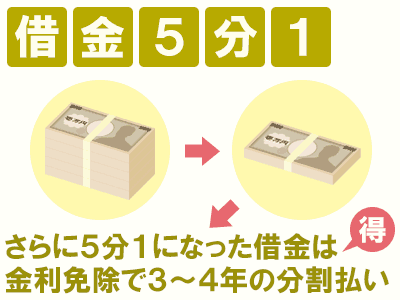

借金が減額になりさらに

将来の利息も免除される

自己破産に比べると

手続きに時間がかかる

借金が5分1にはなるが

借金ゼロにはならない

個人再生の適用要件を

満たしている必要がある

信用情報機関に登録されるため、

7~10年間は借入れが制限

される

個人再生のお手続きには様々な適用要件がございます。また個人再生がメリットになる方もいらっしゃれば、他のお手続きの方がメリットになられる方もいらしゃいます。

司法書士法人YMTでは、個人再生の「適用要件」「メリット」「デメリット」を判断し、詳しくご説明させていただいております。

ただ「先ずは簡易的な診断からお願いしたい。」という方向けに簡易診断ツールをご準備させていただきました。

全て無料でご利用いただけますのでお気軽にご利用くださいませ。

| 任意 整理 |

個人 再生 |

自己 破産 |

|

|---|---|---|---|

| 借金の支払いが 免除される |

△ 元金は残り 今後の利息のみカット |

○ 原則1/5まで 減る |

◎ 借金の支払いが免除される |

| 財産(車や家)を 残せる |

○ | ○ | ✕ 大部分を失う |

| 借金の原因を 問われない (ギャンブル・ 浪費など) |

○ | ○ | ✕ ギャンブル・浪費などは認められない |

| 裁判所の 手続きが不要 |

○ | ✕ | ✕ |

| 職業の 制限がない |

○ | ○ | ✕ |

任意整理は各債権者との交渉によって分割弁済での和解をする手続きですが、あくまでも相手方との任意の交渉になりますので、強制力がありません。すなわち債権者の同意がなければ和解することは出来ません。それに対して個人再生は裁判所を通す手続きなので、裁判所から認められれば強制的に債務が圧縮されます。したがって債権者の同意は不要となります(ただし、小規模個人再生の場合、消極的同意は必要)。

自己破産の場合は債務は全額免除されますが、まとまった財産があればそれを全て処分する必要があり、また一定期間の職業制限(ある特定の職種のみ)がかかります。個人再生の場合は圧縮された債務を原則3年かけて返済していくことになりますが、財産を処分する必要もありませんし、一定期間の職業制限もありません。

司法書士法人YMTはあらゆる方法により借金減額・借金0円をお助けいたします。

マニュアル通りの手続きではなく実務経験で培ったノウハウや人脈を活かし、ご依頼人を第一に考え徹底対応。頼れる司法書士としての評価も頂いております。

住宅ローンは一切減額されません。原則、今までと同じ条件で支払っていくことになります。

自分の名義の財産は全て残すことが出来ます。(ただし、財産の合計額が100万円を超える場合、返済額が増える可能性があります。)

信用情報機関に登録されるため、7年~10年は借入が制限されます。

基本的にバレることはありません。官報という国が発行する機関誌に住所とお名前が載りますが、一般の方が見ることはほとんどありません。

STEP1

STEP2

STEP3

返済が

一時ストップ

STEP4

この間に

費用の

お支払い

6ヶ月〜12ヶ月

STEP5

STEP6

STEP7

STEP8

STEP9

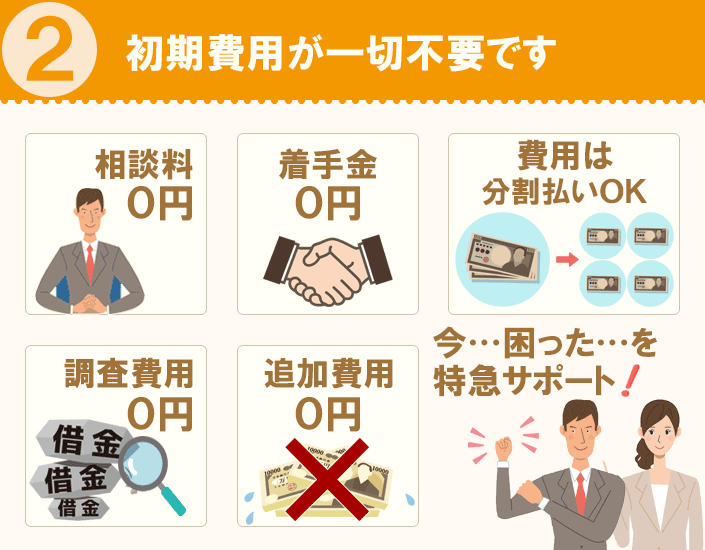

0円

0円

0円

費用のお支払いは

費用のお支払いは取り立て

ストップ

返済

ご依頼

債務の返済が

必要ない期間

この期間を利用して費用を分割で

無理なくお支払いしていただけます

返済

裁判所

認可

1

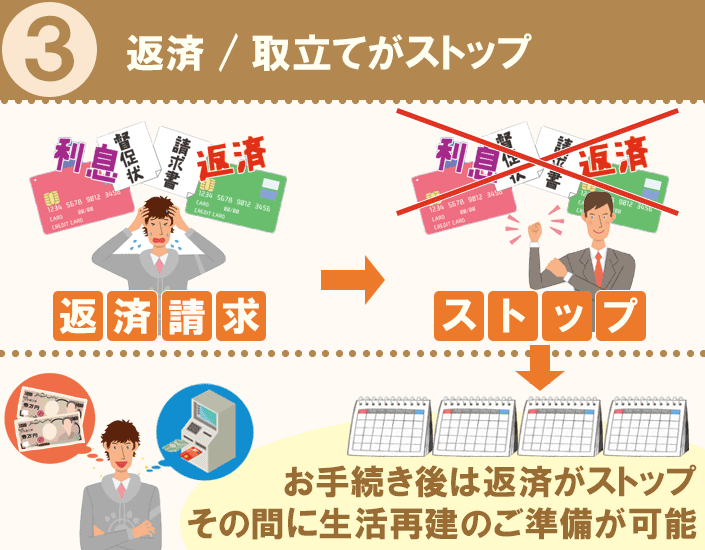

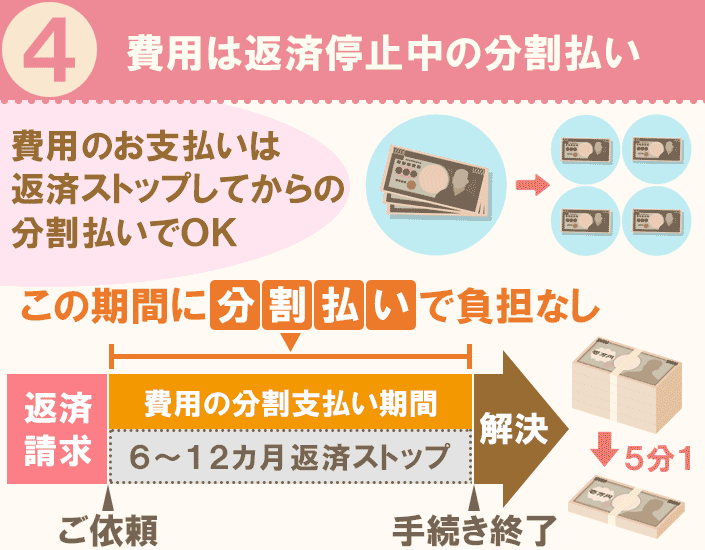

まずは当事務所から各債権者に督促等を止めてもらうよう依頼をいたします。

2

裁判所に認可されるまで支払いがストップ(6~12か月間)

3

裁判所に個人再生の申し立てをして、認可されれば、各債権者への支払いが再開されます。

このように、当事務所に依頼してから認可されるまで、債権者の返済が全くない期間があります。この期間を利用して、司法書士の費用を分割でお支払いをしていただければ、着手時に費用をご準備できない方でも、無理なく手続きを進めていただく事ができます。

| 0円 | |

(着手金) |

0円 |

(住宅ローン条項なし) |

40万円~(税込み) |

(住宅ローン特則を利用) |

48万円~(税込み) |

個人再生の最大のメリットは自宅を残して債務整理できることでしょう。借金も5分の1となりますので、場合によっては自己破産や任意整理より上手く債務整理できることもあるのです。

ただ、個人再生の最大のデメリットが個人再生の申立て件数が少ないのです。つまり、実務経験のない事務所が「個人再生は難しい…」というイメージで、積極的に個人再生の提案を控えているように感じます。これは残念で仕方ありません。個人再生で解決した方が良かった方も多くいらっしゃるのです。

司法書士法人YMTは、個人再生と債務整理のプロフェッショナルです。個人再生のお手続きはもちろん、自己破産・任意整理・時効援用・過払金返還・相続放棄・任意売却など、あらゆる方法からご依頼者様にとって一番良い解決方法のご提案させていただいております。ご相談は何回でも無料ですのでお気軽にお問合せください。

司法書士法人YMTは個人再生だけでなく借金問題全般・不動産・会社法人のことまでトータルでサポートいたしますのでご安心下さい。まずは相談をお伺いする事から始めております。

電話で相談する

電話で相談する

債務整理は適格な手続きを選択しなければ逆に借金地獄となります。簡単な電話相談だけで依頼し、失敗される方が非常に多くいらっしゃいます。そうならない為にも、私たちは直接対応でのご相談が重要だと考えております。